一、行业概况:发展强劲的调味品子行业

(一)调味品种类繁多,单味调味品向复调味品升级趋势明显

调味品是指在饮食、烹饪和食品加工中广泛应用的,用以调和滋味和气味并具有去腥、 除膻、增香、增鲜等作用的产品。按照不同的方式,可以分为不同的品类。我国调味品种 类繁多,根据《调味品分类》(GB/T20903-2007),共有食用盐、食糖、酱油、食醋、味 精、芝麻油、酱类、鱼露、等 17 种品类。按照成份分类,可以分为单味调味品和复 合调味品。单味调味品是指仅含一种主要原材料的调味品,复合调味品则通常是由两种及 两种以上的调味品按照一定比例调配制成。

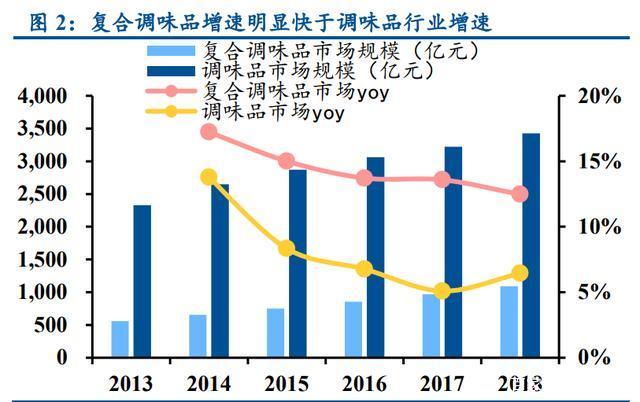

调味品属于小产品,大市场,增长较为稳定。近年来,我国调味品市场规模保持稳健 增长,是世界最大的调味品消费国。国家统计局数据显示,2013-2018 年我国调味品市场 规模由 2,328 亿元增长至 3,427 亿元,年均复合增速为 8.04%,从品类看,部分单味调味 品的发展已经步入成熟阶段,整体增长趋缓,而复合调味品发展明显优于行业平均,是调 味品行业增长的主要力量,13-18 年 CAGR 为 14.39%,市场规模于 2018 年突破千亿,达 1,091 亿元。

复合调味品处于快速增长阶段,渗透率仍有很大提升空间。在调味品发展较为成熟 的市场,普遍以使用复合调味料为主,美国、日本、韩国复合调味品占比分别为 73.35%、 65.79%和 59.32%,而目前我国复合调味品渗透率仅为 26%,即便是同饮食习惯较为接近 的日韩相比,市场占比仍有至少一倍的提升空间。随着城市化进程的不断推进,消费者生 活节奏越发加快和连锁餐厅对于效率越发重视,复合调味品需求将保持较快增长,预计 2021 年复合调味品市场规模或将达到 1,658 亿元。

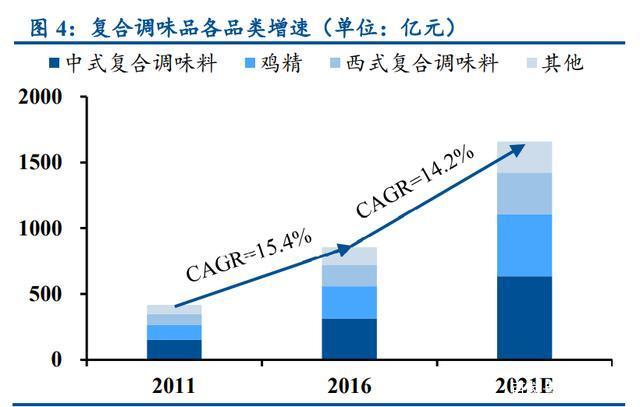

细分品类看,中式复合调味料增长最迅速。我国复合调味品市场可以分为鸡精、中式 复合调味料、西式调味料和日式及东南亚式其他复合调味料四个部分。中式复合调味品是 复合调味料第一大品类且增速最快,2016年中式复合调味品市场规模为315亿元,占36.9%, 预计 2016-2021 年 CAGR 为 15.0%,2021 年市场规模将达 634 亿元。其中 70%左右为川 式复合调味料,川式复合调味料又可分为火锅底料和川菜调味料,颐海国际作为海底捞火 锅底料的独家供应商,天然拥有海底捞的品牌背书,在火锅底料领域确立了一定的优势地 位,天味食品立足西南,在川菜调味料行业具有较强的品牌优势,处于行业领先地位。

(二)生产方式以原料调配为主

1. 原料调配为主要生产方式

复合调味品加工方式主要有提取发酵型、分解反应型和原料混配型三种,目前复合调 味料生产主要以原料混配型为主,通过控制不同原材料的用量,混合调制出不同的风味。 传统的单味调味品更多依靠发酵生产,需要经过较长时间的发酵、酿造,生产周期更长, 工艺更加复杂,进入门槛相对较高。

2. 复合调味品行业竞争格局十分分散

我国各地区口味差异较大,形成了“南甜北咸,东酸西辣”的饮食格局,因此调味品 具有较强的地域性,多为区域性强势品牌,目前仅出现了海天味业一家全国性品牌。行业 整体集中度较低,根据中国调味品协会数据,2018 年全国调味品百强品牌收入 938 亿元, 占行业总收入 27.37%。复合调味品行业也呈现较为分散的竞争格局,以发展相对成熟的 火锅调味料来看,2015 年 CR5 为 29.7%,前五大品牌红九九、颐海、红太阳、天味、德 庄市占率分别为 7.5%、6.8%、6.3%、5.7%、3.4%,市场份额之间差距很小,相互追赶的 可能性较大,行业内中小型规模企业众多,尚未出现行业领先品牌。

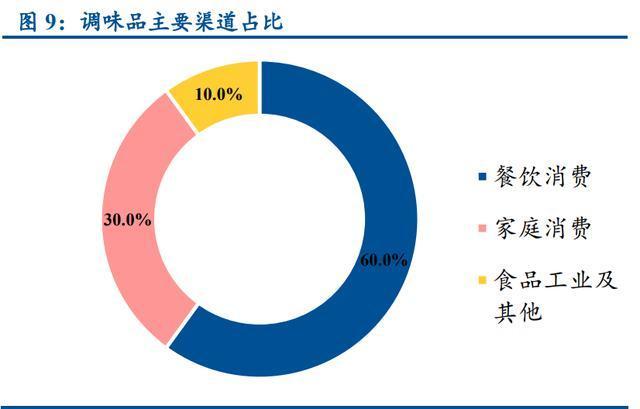

(三)餐饮渠道占 60%,家庭渠道占 30%,且餐饮渠道粘性更强

调味品主要有餐饮、家庭和食品工业及其他三种消费渠道,三者分别占 60.0%、30.0% 和 10.0%,餐饮消费和家庭消费合计占比 90.0%,是调味品最主要的消费渠道。

从消费粘性上看,餐饮渠道粘性强于家庭渠道。餐饮消费者对口味的稳定性要求较高, 一般不会轻易更改品牌,复购率较高,而家庭消费者尤其是年轻消费者喜欢尝鲜,更容易 接受新口味,新品牌,消费粘性弱于餐饮渠道。

从用量上看,餐饮渠道调味品消费量更高。出于对健康的追求,家庭烹饪时一般会选 择较少使用调味品,外出就餐时厨师更注重菜品的味道,同时外出就餐的浪费量较大,因 此外出就餐场景下调味品消耗量大于家庭烹饪。根据中国期刊网,在外就餐和家庭烹饪下 每公斤食品调味品用量分别为 7.19g 和 4.58g,外出就餐调味品消耗量是家庭烹饪的 1.6 倍。

从价格敏感性上看,家庭消费者价格敏感性更低。B 端客户十分注重成本,对价格变 化十分敏感,家庭消费者调味品购买频次较低,一般 1-2 个月进行一次选购,人均调味品 支出占人均食品烟酒支出不足 2%,且调味品本身单价不高,难以察觉小幅度的提价(10% 以内),因此价格敏感性不高。

综合来看,餐饮渠道粘性较高,较为稳定,新品牌进入存在一定困难,具有一定门槛, 已经确立优势的品牌将持续获益,享有渠道带来的稳定收益。家庭渠道消费者对价格不敏 感,品牌突破重围更多需要通过各种营销手段提升品牌知名度,竖立品牌形象来实现,需 要投入较多的营销费用,竞争相对激烈。

二、市场空间:餐饮和家庭渠道双重推动需求提升

(一)餐饮渠道:外出就餐频次增加+餐饮连锁化率提升+外卖行业 渗透率提升共同推动复合调味品行业发展

下游餐饮行业稳定发展,带动复合调味品需求提升。由于政府严控三公消费,餐饮 行业 2012 和 2013 年增速明显回落,2014 年以后步入转型期,大众化餐饮消费成为主流, 非公务餐饮消费占比超过九成,行业收入呈稳定增长态势,2014-2019 年年均复合增速为 10.9%,2018 年行业收入突破 4 万亿,2019 年全国餐饮行业收入 46,720 亿元,同比增长 9.4%。根据 Frost & Sullivan 预计,2019-2024 年餐饮行业 CAGR 为 8.9%,2024 年收入达 71,582 亿元。

1. 人均可支配收入和城镇化率的提升支撑居民外出就餐频次增加

2013-2019 年全国人均可支配收入由 18,310 元稳步提升至 30,733 元,年均复合增速为 9.0%,随着居民消费水平的逐渐提升,外出用餐的需求相应增加。

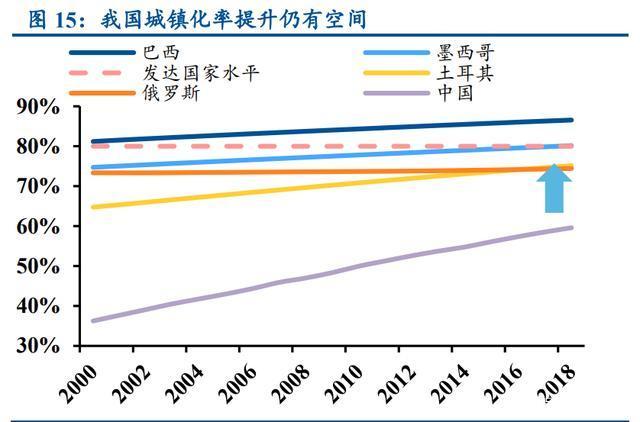

过去 10 年,我国城镇化率每年约提升 1 个百分点。2019 年末我国城镇常住人口城镇 化率首次超过 60%,较上年末提高 1.02 个百分点。无论是同发达国家城镇化率 80%左右 水平相比,还是同人均 GDP 和中国相近的国家巴西(86.6%)、墨西哥(80.2%)、俄罗斯 (75.1%)、土耳其(74.4%)相比(以上均为 2018 年数据),中国城镇化率均有较大提升空 间,预计未来 10-15 年,城镇化率有望提升到 70%。城镇化率每提升 1 个百分点,将有 1400 万人进入城市,城市餐馆数量较多,外出用餐更为方便,且城市居民外出就餐率是 农村居民的 1.65 倍,因此伴随城市化率上升,外出就餐比例也会相应提升。

艾瑞咨询数据显示,2018 年我国约 51.8%的消费者外出就餐频次增加,有 48.2%的消 费者每周外出就餐 3-4 次以上,80、90 后新中产消费者每周外出用餐 3-4 次以上的比例为 64.2%。外出就餐频次的增加将带动餐饮行业发展,作为必选消费品,复合调味品需求也 将相应增加。

2. 餐饮连锁化率和外卖渗透率的提升带动复合调味品定制化需求提升

餐饮企业连锁经营已成未来发展的必然趋势。截至 2018 年年末,我国连锁餐饮企业 总店数量为 482 家,连锁餐饮企业实现收入 8,331 亿元(占行业总收入 19.5%),无论是门 店数量上还是收入占比上,餐饮连锁化程度还处于较低水平。根据 Euromonitor 数据,2017 年美国/日本/中国餐饮连锁化率分别为 53.3%/48.9%/9.2%,中国同日本、美国连锁化水平差异较大,提升空间巨大。中餐细分业态远多于日本和美国,制作过程也更为复杂,如果 技术上和管理上更好的解决中餐制作标准化问题,连锁化率将得到迅速提升。

政策上,商务部在 2014 年发布的《关于加快发展大众化餐饮的指导意见》中指出, 构建大众化餐饮服务体系需要提升大众化餐饮供应能力,鼓励餐饮企业建设中央厨房,完 善统一采购、统一加工、统一配送体系,支持企业建设、改造食品加工车间和流水生产线, 实现餐饮加工工业化和产品生产标准化。

“中央厨房+门店”模式既充分保证菜品口味的稳定,又可通过规模优势降低餐饮企 业成本。目前我国 70%以上的连锁餐饮企业采取“中央厨房+门店”模式,由中央厨房统 一采购,基于标准化食谱和流程制成半成品食材,再统一配送至门店,餐厅层面仅需有限 的烹饪工作。中央厨房的配置可有效降低门店厨房成本,提高店平效和人效,同时可以最 大程度保证菜品口味始终如一,满足连锁餐饮企业对于口味稳定性和控制成本的诉求。

餐饮连锁化率的提升将带动复合调味品定制化需求提升。根据餐饮企业的要求,复 合调味品企业可以为其定制生产适用于某款菜品的调味料,不仅可以大大简化厨师的工作, 也让餐饮企业的特色化、标准化和规模化成为可能,这对复合调味品企业的研发创新能力 和市场分析能力提出了一定要求,具有较强的口味还原能力、产品研发能力以及产品标准 化能力的生产企业将优势明显。

外卖市场自2015年来迅速扩张,渗透率逐年提升。我国外卖市场从2011年开始萌芽, 随着互联网企业的进入,2015 年起进入快速发展阶段,根据易观数据,2019 年我国餐饮 互联网外卖市场交易规模达 7,273 亿元,较上年同比增长 65%,交易规模较 2015 年的 457 亿元增长 15 倍左右。伴随市场规模的扩张,外卖行业渗透率逐年升高,已经由 2014 年的 0.5%提升至 2019 年的 15.6%,成长为餐饮行业中不可忽视的一股力量,点外卖也已经成 为当代年轻人的一种生活方式。

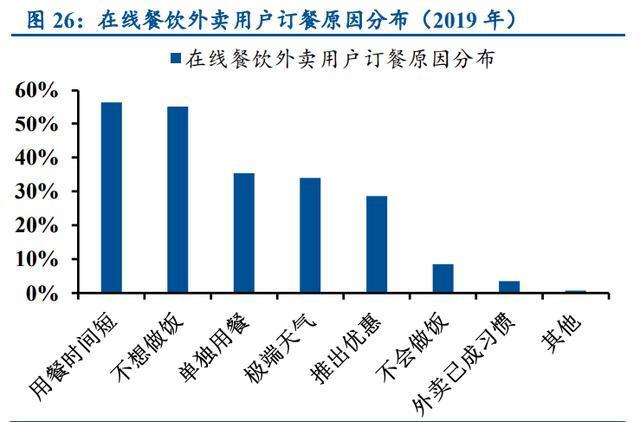

外卖行业爆发式增长加速推动快餐企业对复合调味品的需求。根据艾媒咨询数据, 用户选择外卖订餐最主要的原因是用餐时间短,70%以上的网络外卖用户以消费快餐简餐 为主,也就是说用户对外卖的核心诉求是便捷和快速,这就对外卖商家出餐时间提出较高 要求,倒逼外卖商家提高标准化、快速化的程度从而提高烹饪效率,进而带动复合调味品 需求提升。

(二)家庭渠道:简化烹饪流程,提高效率,解决做饭难问题

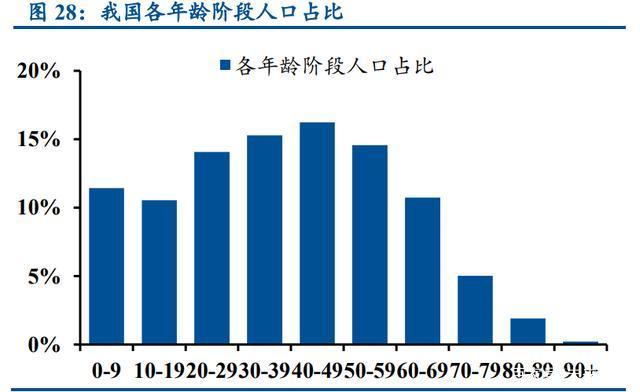

复合调味品成为生活节奏快不擅长烹饪且对健康有一定追求的年轻人的最佳选择。根据国家统计局数据,2018 年我国主力消费人群 20-40 岁群体占总人口的 30%左右,该 部分群体消费能力较强,尝试新鲜事物的意愿较强,对于复合调味品接受程度较高。同时随着生活节奏加快,年轻群体的烹饪时间有限,同时受制于烹饪水平,对烹饪更多追求简 单化和快捷化,复合调味品可以显著提升烹饪效率节约烹饪时间,以制作流程较为繁琐的 酸菜鱼为例,复合调味品大大缩短了烹饪时间,仅需要 15 分钟左右便可完成制作。

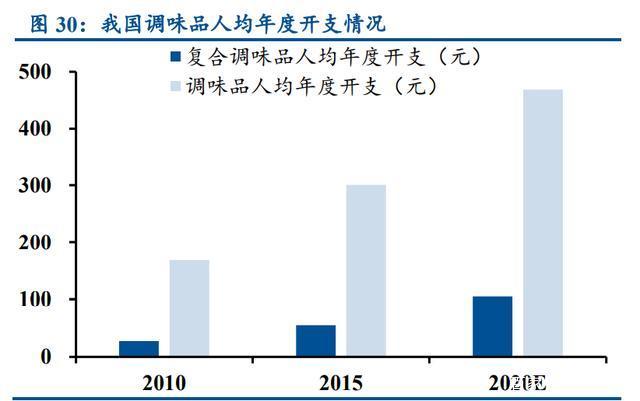

复合调味品人均支出增长迅速,但和成熟市场相比仍存巨大差距。中国调味品人均 年度开支由 2010 年的 169.8 元增长至 2015 年的 300.4 元,增加 77.0%,预计 2020 年达到 468.6 元,较 2015 年增长 56.0%。复合调味品人均年度支出由 2010 年的 26.50 元增长至 2015 年的 54.60 元,增加 106.4%,预计 2020 年达到 105.4 元,较 2015 年增长 93.0%。根 据 Frost & Sullivan 数据,2016 年日本和美国复合调味品人均年度支出分别为 88.7 美元和 85.5 美元,是我国的 9 倍左右。

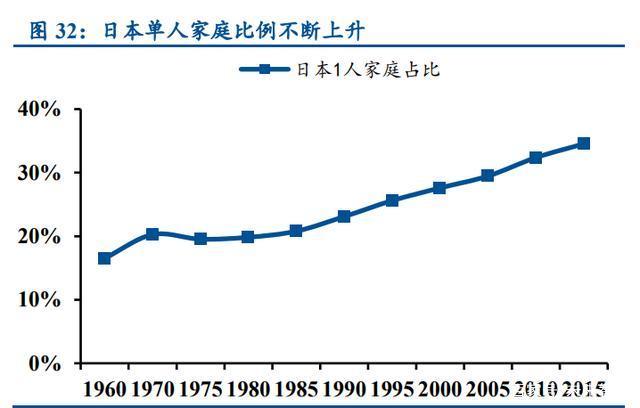

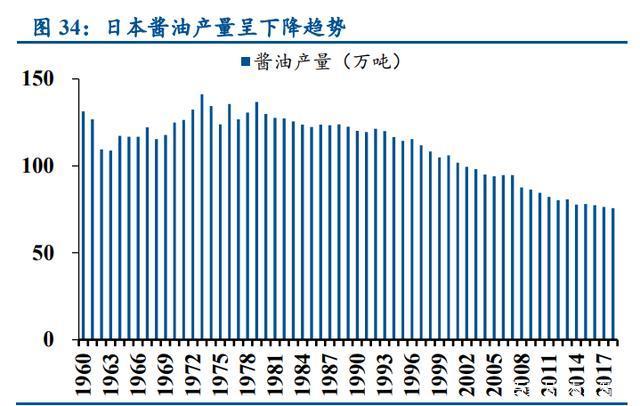

参照日本调味品行业发展路径来看,伴随日本家庭规模的下降和老龄化问题的突出, 1980 年以来日本酱油产量持续 40 年下滑,行业发展主要靠产品升级推动,逐渐由单一型 酱油向复合型酱油衍生品升级,朝着健康化、功能化、便捷化和复合化方向发展,目前复 合调味料渗透率已达 60%左右。以汤汁和酱料为代表的酱油衍生品的家庭人均消费金额自 1987 年以来不断攀升,于 1993 年超过家庭人均酱油支出,2018 年日本家庭人均酱油衍生品支出为 4,857 日元,是家庭人均酱油支出的 2.8 倍(1,751 日元)。

从人均 GDP 上看,我国目前消费水平和日本 80 年代消费水平相近,家庭规模缩小和人口老龄化同样是我国当前发展所面临的情况,消费者健康化、便捷化诉求也在不断增强, 向复合型调味料升级的潜力巨大,目前我国复合调味料渗透率仅为 26%,同日本相比还有 1 倍左右的提升空间。